Lo Stato non è un’economia domestica e contrariamente a quest’ultima può rimanere permanentemente indebitato. Non deve necessariamente estinguere il proprio debito, ma deve garantire che sarà sempre in grado di servirlo.

Chiarito questo aspetto, il punto centrale che non emerge mai con sufficiente enfasi, a maggior ragione quando si mette al centro della discussione l’errata analogia tra Stato e economia domestica, è questo: a fronte di un debito emesso vi è un credito di pari importo. La generazione che eredita il debito (pubblico) eredita anche il credito. Se proprio stanno a cuore le sorti delle generazioni future, ci si interroghi più opportunamente sugli effetti redistributivi del debito pubblico, ossia su coloro che detengono i titoli del debito pubblico, tra i quali troviamo le classi di reddito elevato e i loro figli che beneficeranno dei redditi generati dai titoli detenuti dai genitori e per i quali il debito pubblico non rappresenterà certo un fardello. Anzi.

Ma anche coloro che non detengono direttamente titoli, così come i loro figli, possono beneficiare del debito pubblico, se questo viene utilizzato per investimenti produttivi e per mantenere e migliorare i servizi pubblici e le infrastrutture. Senza trascurare un elemento fondamentale: la maggior parte del debito pubblico svizzero, ossia un’ottantina di miliardi, è costituita da titoli di debito che la Confederazione emette sul mercato monetario e dei capitali. Non essendo nominativi, ma negoziabili, non è possibile sapere con certezza chi lo detiene. Tuttavia, l’Amministrazione federale delle finanze, basandosi su dati raccolti dalla Banca Nazionale Svizzera (BNS), ha potuto evincere la composizione per categoria dei detentori del debito della Confederazione. Ebbene, una buona parte è costituita da fondi di investimento e assicurazioni svizzere, poco meno di un quinto è costituito da investitori esteri e la parte restante si divide tra casse pensioni, banche e altri investitori svizzeri.

La Confederazione è quindi prevalentemente indebitata nei confronti di investitori istituzionali svizzeri. È probabilmente a questi che lo Stato vuole assicurare la solidità del sistema attraverso un contenimento del debito a garanzia della sua sostenibilità, anche a costo di risultare anormalmente zelante nel mutato contesto mondiale.

Occorre inoltre sottolineare che è dal confronto tra indebitamento dello Stato e patrimonio finanziario e non finanziario che deve muovere una valutazione delle condizioni delle finanze pubbliche. A fronte di un debito pubblico cumulato, esistono beni amministrativi e beni patrimoniali ai quali occorre anche aggiungere il “patrimonio umano” accumulato dai cittadini in salute, educazione e cultura, il quale dipende dagli investimenti operati in passato e consentiti dalle precedenti generazioni. Le generazioni future, oltre a pagare gli interessi sul debito contratto, beneficeranno anche degli investimenti in infrastrutture, servizi sociali e sanitari, istruzione e cultura decisi dalle generazioni che le hanno precedute. Questi investimenti sono i veri motori della crescita e dello sviluppo economico e sociale.

Il punto è che una generazione futura non è necessariamente né impoverita né arricchita attraverso il debito pubblico.

In fondo vi è un solo modo in cui la generazione presente può indebitarsi a scapito delle generazioni future, lasciando ad esse il compito di pagare il conto: contraendo nei confronti dell’estero più debiti che crediti, ad esempio importando più beni e servizi di quanti ne esporti. Ebbene, non è il caso della Svizzera.

Dal 1980, la Bilancia svizzera delle partite correnti, che registra le transazioni internazionali in merci e servizi, redditi e trasferimenti unilaterali correnti, si chiude regolarmente con un’eccedenza. Quando un Paese realizza un deficit di partite correnti significa che ha importato più beni e servizi di quanti ne ha esportati e che perciò si è indebitato con altri Paesi. Anche in questo caso, tuttavia, indebitarsi non è necessariamente un fatto negativo, se l’indebitamento serve a finanziare investimenti il cui rendimento potrà contribuire a ripagare il debito contratto. Se poi andiamo a osservare la Posizione patrimoniale netta sull’estero, ossia il saldo tra le attività detenute dagli stranieri in Svizzera (quindi anche i titoli del debito pubblico) e le attività possedute all’estero dagli svizzeri, scopriamo che anch’essa è regolarmente positiva da molti anni.

Il debito pubblico non è quella sciagura che molti tendono a dipingere, presentandolo come un fardello insostenibile che graverà sulle spalle delle prossime generazioni. Il vero problema che rischiamo di lasciare alle generazioni future è legato all’eventuale disimpegno dello Stato in settori come la socialità, la sanità, l’istruzione e la cultura. È riducendo la spesa pubblica in questi e in altri settori cruciali per la crescita e lo sviluppo economico, con lo scopo dichiarato di non lasciare (presunti) debiti alle generazioni future che si rischia invece di minacciarne il benessere. A quel punto, le generazioni future dovranno sostenere privatamente, magari indebitandosi, quelle spese che lo Stato non vuole (o non può) più assumersi. Già oggi il debito privato è molto elevato nel nostro Paese, come hanno ben mostrato due ricercatori di Avenir Suisse in un interessante e documentato studio pubblicato di recente. Dopo aver opportunamente ricordato la complessità delle questioni legate al debito, gli autori richiamano l’attenzione sul volume dei crediti ipotecari, la cui crescita si attesta da almeno 35 anni a ritmi superiori a quelli dell’economia. Non solo il tasso di indebitamento delle economie domestiche oggi è nettamente superiore al Prodotto interno lordo (PIL) svizzero, ma è anche molto elevato nel confronto internazionale.

Indebitarsi collettivamente attraverso lo Stato senza nessun freno, allora? Evidentemente no. Il debito pubblico ed il suo eventuale aumento devono essere chiaramente difesi se c’è una contropartita in termini di investimento. A maggior ragione in periodi dove il settore privato e le economie domestiche sono più riluttanti a indebitarsi o fanno fatica a sostenere i loro livelli di spesa. Occorre evitare una deriva del debito, sia pubblico che privato, ma l’indebitamento è necessario al sistema economico per funzionare e crescere, oltre a rappresentare un buon affare per gli investitori privati.

L’autore è economista

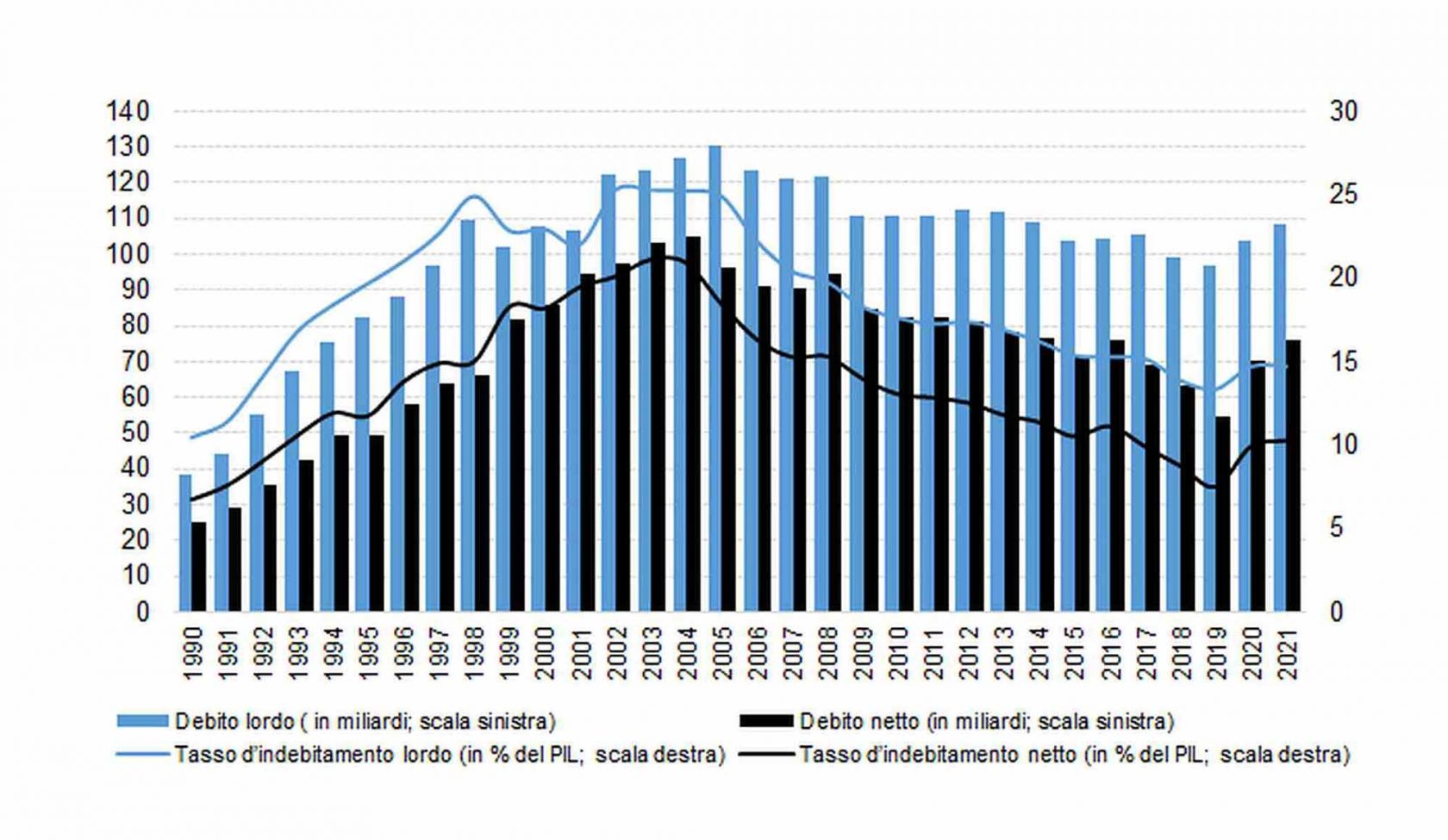

Nell’immagine: evoluzione del debito e del tasso d’indebitamento della Svizzera, 1990–2021