Sembrerebbe che l’unico modo per garantire le nostre pensioni e quelle dei nostri figli sia di diminuire le prestazioni dell’AVS innalzando l’età del pensionamento a cominciare dalle donne, anche se già penalizzate perché guadagnano di meno. È ciò che si propone con la votazione “AVS21” del 25 settembre.

Ma ci sarebbero soluzioni alternative? Sì! Per capire come si potrebbero aumentare le risorse dell’AVS (il Primo pilastro) senza punire le donne, è però inevitabile considerare l’insieme del sistema pensionistico, correndo il rischio di confrontarsi con gli interessi di banche e assicurazioni coinvolte nella gestione della montagna di miliardi accumulati nelle Casse pensioni (il Secondo pilastro) mediante il risparmio obbligatorio imposto dalla legge per la Previdenza Professionale (PP).

Proviamo a mettere a confronto i primi due pilastri in una un’immaginaria partita in 9 round.

- A parità di contributi versati l’AVS offre rendite più elevate delle Casse pensioni (PP)

Con l’AVS, a parità di contributi versati, la maggioranza (80-90%) della popolazione (compresi i redditi medi), riceve una rendita superiore rispetto alla Previdenza Professionale, lo dimostra un recente studio sindacale.[1] Prendiamo ad esempio una giovane donna sola di oggi con un reddito mediano: per ottenere dalla PP una rendita equivalente a quella che le garantisce l’AVS, sull’arco di una vita dovrebbe versare nelle Casse pensioni quasi il doppio dei contributi, ossia ca. fr. 250’000 in più!

Risultato: AVS 1, PP 0

- L’AVS garantisce mobilità e flessibilità del lavoro, la PP le frena

Basta avere un numero AVS e indipendentemente dal posto e dal tempo di lavoro verrà sempre prelevato lo stesso contributo. In caso di pausa (per es. per gli studi) si rimane assicurati versando un contributo minimo. Oggi il mercato del lavoro impone frequenti cambiamenti di posto, periodi di disoccupazione o di riqualificazione, di lavoro precario o a percentuali ridotte, con relative fluttuazioni del livello del reddito. Quasi la metà degli assicurati attivi lavora ormai a tempo parziale: per l’AVS non è un problema. La Previdenza Professionale (il Secondo pilastro) richiede invece pratiche particolari per il passaggio da una Cassa pensioni all’altra e la percentuale del prelievo sul salario può variare. Nei periodi di “magra” non c’è nemmeno più accesso alla PP… Anche Avenir Suisse, il think tank dell’economia svizzera, critica questa mancanza di flessibilità del Secondo pilastro.[2]

Risultato: AVS 2, PP 0

- L’AVS non discrimina gli over 60, la PP ne incentiva la disoccupazione

Nell’AVS il contributo paritetico (datori di lavoro e salariati) prelevato sullo stipendio è sempre uguale per tutti dai 18 ai 65 anni, in qualsiasi posto di lavoro: attualmente 10,6% del reddito. Quello per la Previdenza Professionale invece (datori di lavoro e salariati) aumenta progressivamente con l’età e in media si situa fra il 12 e il 25%. Anche questo rende gli over 55-60 molto più cari sul mercato del lavoro, perciò si preferisce licenziarli e assumere giovani con stipendi inferiori e meno oneri per la PP.

Risultato: AVS 3, PP 0

- L’AVS riconosce la cura dei figli, nella PP rimane un buco assicurativo

Nel Primo pilastro le donne sono meno discriminate. Se si astengono dal lavoro per gli anni necessari alla cura dei figli l’AVS calcola un accredito per compiti educativi affinché non ci siano buchi che diminuirebbero poi la rendita. Nella PP per non diminuire la rendita negli anni senza salario le donne dovrebbero versare onerosi contributi volontari alla Cassa pensione. Conseguenza: nel 2020 la rendita mediana delle donne era di fr. 1167, quella degli uomini di fr. 2081 e per i prelievi in capitale la disparità è più del doppio.

Risultato: AVS 4, PP 0

- La gestione dell’AVS costa 4 volte meno di quella della PP

L’AVS è un’istituzione nazionale unica e quindi comporta poca burocrazia. Per assicurare tutta la popolazione i costi di gestione ammontano a 220 milioni di fr. all’anno (2021) ossia lo 0,46% delle uscite. La PP ci costa più di quattro volte tanto, ossia 960 milioni (2020) perché ci sono ben 1434 Casse pensioni grandi o piccole (2020) da gestire e ognuna ha una propria amministrazione con le relative spese di gestione.

Risultato: AVS 5, PP 0

- L’AVS può adeguare le pensioni al carovita, nella PP non è possibile

L’AVS finanzia le pensioni di un anno con le entrate dell’anno precedente senza bisogno di accumulare grandi capitali (sistema di ripartizione), perciò se i salari aumentano perché aumenta la produttività o sono stati adeguati al carovita anche le pensioni possono essere adeguate. Il Consiglio Federale ne esamina ogni due anni la necessità. Nella PP questo non è possibile perché col sistema di capitalizzazione il valore del risparmio accumulato nelle Casse pensioni è fisso e in caso di inflazione perde valore, e la rendita futura perderà potere d’acquisto.

Risultato: AVS 6, PP 0

- Le pensioni dell’AVS ci saranno sempre, quelle della PP sono meno sicure

L’AVS è un’istituzione pubblica, quindi è perenne quanto lo Stato svizzero e potrà sempre contare sui contributi di tutti i cittadini attivi per versare pensioni ad anziani e superstiti. Siccome assicura tutta la popolazione c’è un’automatica compensazione dei rischi e si può facilmente calcolare quanto serve per adeguare progressivamente le entrate all’invecchiamento e al calo demografico. Comunque, l’AVS gode della garanzia della Confederazione e per fluttuazioni temporanee dispone di un capitale di 50 miliardi.

Le Casse pensioni invece sono legate alle aziende e all’andamento economico e finanziario che in caso di crisi potrebbe compromettere la loro esistenza o il valore e il rendimento dei risparmi accumulati. Per compensare l’invecchiamento della popolazione nella PP si riduce l’”aliquota di conversione”. In chiare parole: si diminuiscono le pensioni spalmando su più anni la quantità di capitale da erogare ogni anno durante il pensionamento. Da quando esiste, l’AVS non ha mai ridotto le pensioni. Le Casse pensioni invece si, e lo faranno ancora.

Risultato: AVS 7, PP 0

- L’AVS non incide sull’economia, la PP subisce l’andamento economico

L’impatto dell’AVS sull’economia è neutro perché grazie al “sistema di ripartizione” da un lato incassa i contributi e dall’altro ridistribuisce una somma equivalente. In caso di rallentamento economico contribuisce a mantenere il livello dei consumi dei pensionati. Nella PP invece, con il “sistema della capitalizzazione” si impone un risparmio forzato che da un lato agisce come un freno all’inflazione perché limita i consumi ma in caso di crisi e disoccupazione frena la domanda. Congelare una montagna di risparmi nella PP (ormai 1063 miliardi nel 2020, e sono in rapido aumento) significa che le Casse pensioni devono cercare investimenti sicuri, ma anche redditizi. Siccome nel mercato finanziario il rendimento aumenta quando le aziende riducono i costi (soprattutto per il personale), paradossalmente i risparmi dei salariati accumulati nelle Casse pensioni contribuiscono a peggiorare occupazione e salari. Un effetto perverso che equivale a tagliarsi l’erba sotto i piedi.

Risultato: AVS 8, PP 0

- Con l’AVS c’è solidarietà fra ricchi e poveri, nella PP ciascuno per sé

Con l’AVS tutta la popolazione è assicurata ed è quindi tenuta a pagare i contributi di legge proporzionalmente al proprio reddito da lavoro, senza limite minimo o massimo. Le rendite mensili invece hanno per persone sole, nel 2021, un minimo (fr. 1195) e un massimo (fr. 2390). Quindi chi guadagna poco riceve più di quanto ha versato all’AVS durante la sua vita e chi guadagna molto riceve di meno. È anche per sottrarsi a questo meccanismo di solidarietà che diversi liberi professionisti benestanti convogliano i loro guadagni in società anonime dalle quali riscuotono salari modesti (soggetti all’AVS) e sostanziosi dividendi (esenti da contributi per l’AVS). Dalle Casse pensioni invece, a causa del sistema di capitalizzazione, al momento della pensione si riceve solo una rendita o un capitale equivalente a quanto ognuno ha versato (salariato e datore di lavoro) durante la vita attiva. L’unica solidarietà è fra chi muore prima e chi vive a lungo rispetto alla media della popolazione e fra chi ha molti o pochi figli a carico.

Risultato: AVS 9, PP 0

Quello che invece si dovrebbe dire e si potrebbe fare

Da anni la politica semina allarmismo su presunte “gravi difficoltà” per l’AVS (mai avverate) al punto che molti giovani sono ormai convinti che con l’AVS dovranno pagare tutta la vita per gli anziani ma quando andranno in pensione non rimarrà più nulla per loro. Non sanno invece che dopo aver versato tutta la vita somme importanti nelle Casse pensioni (che forse non ci saranno più) rischiano di ritrovarsi con un misero gruzzolo.

Allargando la prospettiva all’insieme del sistema pensionistico si scopre che il continuo sviluppo del Secondo pilastro a scapito del Primo genera enormi costi e svantaggi per i/le futuri/e pensionati/e anche per molti datori di lavoro. Ciononostante, si presenta l’aumento dell’età di pensionamento delle donne (AVS21) come un sacrificio indispensabile, mentre è solo un ennesimo cerotto escogitato per non cambiare nulla.

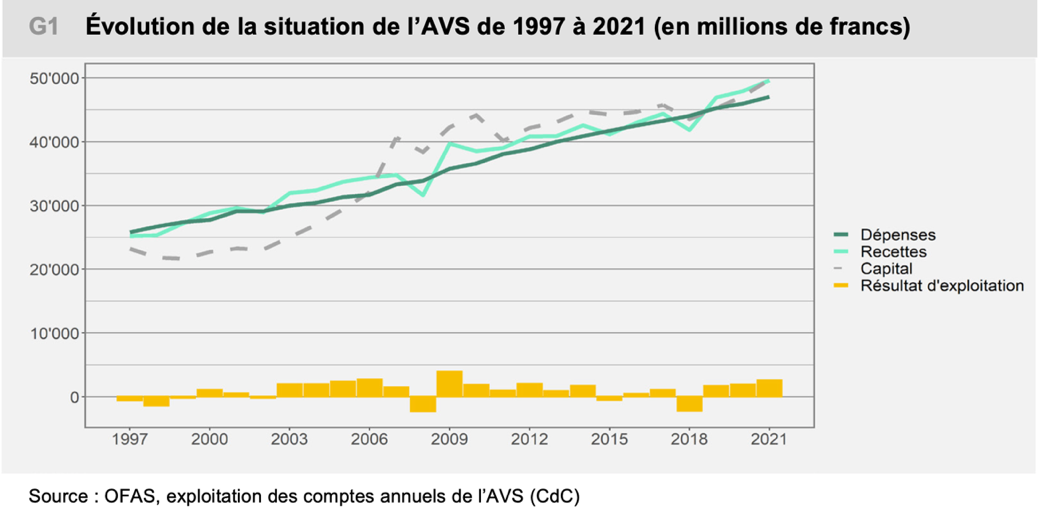

Quando non c’era ancora l’AVS e si lavorava tutta la vita in un solo posto le Casse pensioni erano una benedizione ma oggi sono un sistema antiquato, troppo costoso e complicato. L’AVS è invece un’assicurazione moderna, flessibile, solidale e sicura (vedi grafico qui sotto) e non c’è stato mai bisogno di ridurre le sue rendite!

Perciò è proprio dirottando verso l’AVS almeno una parte dei contributi che ora confluiscono nelle Casse pensioni che si potrebbe migliorare la previdenza per la vecchiaia di donne e uomini. Una soluzione invisa alle lobby di banche e assicurazioni che con il sistema attuale fanno molti affari e non piace nemmeno ai partiti borghesi tradizionalmente contrari alla solidarietà sociale dell’AVS.

Perciò è proprio dirottando verso l’AVS almeno una parte dei contributi che ora confluiscono nelle Casse pensioni che si potrebbe migliorare la previdenza per la vecchiaia di donne e uomini. Una soluzione invisa alle lobby di banche e assicurazioni che con il sistema attuale fanno molti affari e non piace nemmeno ai partiti borghesi tradizionalmente contrari alla solidarietà sociale dell’AVS.

In via transitoria si potrebbe pensare almeno a un Secondo pilastro con un’unica Cassa pensione pubblica, più sicura, con meno sprechi, meno discriminazioni per le donne e meno complicazioni per chi cambia posto di lavoro.

Intanto però cominciamo a votare NO alla proposta AVS21 il prossimo 25 settembre!

[1] Comparaison prix-prestations pour les jeunes actifs: L’AVS l’emporte haut la main sur la prévoyance privée, Extrait en français du dossier de l’Union syndicale suisse, octobre 2021

[2] Diego Taboada, Déridons la prévoyance vieillesse! Réformes oubliées – réformes à oublier Une cure de flexibilisation des trois piliers est nécessaire